[現状把握]2020年の日本国内産業構成

こんにちは、澤田です。

今回は、経済産業省による平成28年度の経済センサスをもとに日本の実情を把握し、何をするか?を考えました。

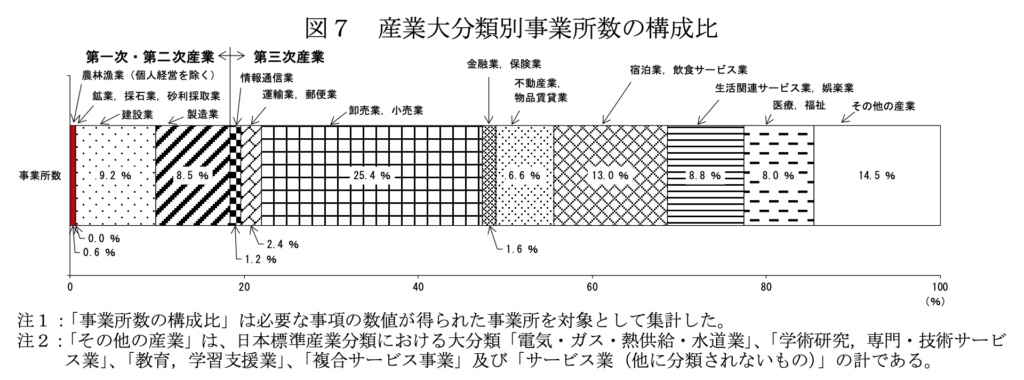

事業数で見た産業構成

- 第一次産業 0.7%

- 第二次産業 17.7%

- 第三次産業 81.6%

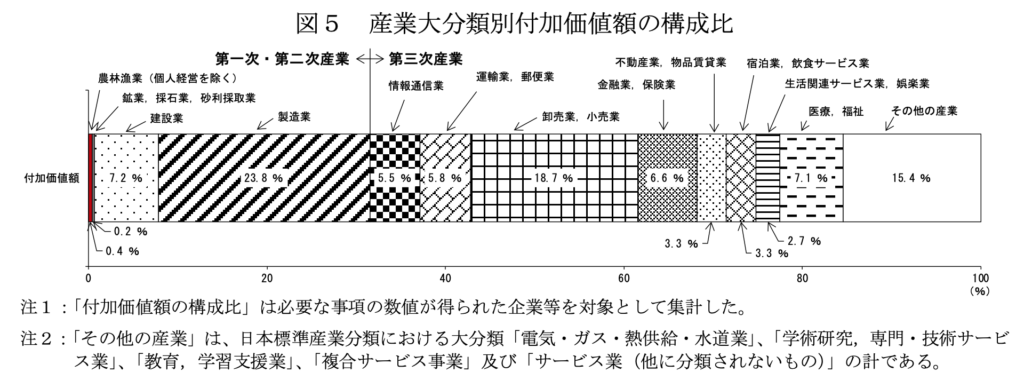

付加価値額で見た産業構成

- 第一次産業 0.6%

- 第二次産業 31%

- 第三次産業 68.4%

率直な感想

第二次産業(加工・製造業)の付加価値を生み出す能力が事業数に対比で1.75倍で、他の産業と比べ非常に高い。日本のものづくりは強いと言われる原因でしょう。

ところが、ものづくり大国日本とは言えない現状もある。事業数で見ると、第三次産業(サービス業など)が全体の8割を超えている。その割に、付加価値生産率は0.83倍で能率悪い。事業者数分の付加価値生産ができてないです。

第二次産業の特徴は、グローバル経済で活躍しやすいです。国内製造も輸出できるし、海外に工場を立てることもできます。地球上の規模で事業活動できる。その代わりに、非常に厳しい競争の中で生き残る必要があります。

第三次産業の特徴は、ローカル経済となりやすいところです。サービスは提供者と利用者が接する中で行われることが多いです。サービス提供の拠点という地域に限定された活動エリアになりやすいでしょう。

現在のコロナの影響でテレワーク化が進み一部は離れた場所でサービス提供するのが当たり前となるかもしれませんが。

ここで問題にしたいのは、第三次産業の事業者数が多いのに、付加価値生産の数字が低いことです。

結果の原因を考えると、

- 付加価値生産を高めるモチベーションがない

- 新規事業者によるイノベーションが起こりにくい

地域密着型での事業は、一度軌道に乗ったら事業継続しやすいように思います。

例えば、家の近くのスーパーで考えると、普段から使うお店は変わらないのが多いでしょう。

お客様に一度それが定着すると、それ以外のお店を探す必要性がないので、新しいスーパーができても便利でないと利用者は変わらないのではないでしょうか。

つまり、軌道に乗ったら強烈な競争にはさらされないです。結果、付加価値生産を上げる意欲は湧かないのではないでしょうか。

新規事業者は、熱意はありますが、人脈や経営経験などは少なくそれも足かせとなり、店舗を持った出店は、周囲に認知され利用者が増える前に資金不足になるという状況も考えられます。こうすると、意欲のある若者は立ち上げても途中で挫折していくというケースになり、イノベーションのきっかけがさらに少なくなっている現状も考えられます。

まとめ

日本がすでに第三次産業が大半を占めています。この産業の付加価値生産声を上げていくための取り組みを強化することで、日本経済を底上げできる可能性を感じました。

第三次産業で収入を上げたい意欲的な若者の立ち上げ支援が重要なポイントの一つになると感じました。

若者は、知識、経験、人脈、資金少ないので、軌道に乗るまでの数年間を乗り越えられる計画と、事業活動を専門的なサポートで確実に達成する形式でいけば良いと考えています。